Charges auto-entrepreneur 2026 : taux, calcul et frais déductibles

Charges auto-entrepreneur : taux Urssaf 2026, impôt, CFE, TVA, frais non déductibles et méthode pour calculer ce qu'il reste vraiment.

À propos de l'auteur du blog

Conformité et pilotageFlorian.A

Fondateur de FluxMicro

Issu d'une formation financière et comptable, avec une expérience en audit dans un grand cabinet internationalement connu, je construis FluxMicro avec une exigence forte de culture comptable et de conformité pour aider les auto-entrepreneurs à piloter leur activité avec un outil clair et vraiment utile.

Quand tu deviens auto-entrepreneur, une question arrive très vite : combien vas-tu vraiment payer de charges ?

La réponse dépend de ton activité, de ton chiffre d'affaires encaissé, de ton option fiscale, de tes frais professionnels et parfois de la TVA. Mais le principe de base reste simple : en micro-entreprise, tu déclares généralement ton chiffre d'affaires encaissé, pas ton bénéfice après dépenses.

Autrement dit, les charges auto-entrepreneur ne se limitent pas aux cotisations Urssaf. Il faut aussi anticiper l'impôt, la contribution à la formation professionnelle, la CFE dans certains cas, les éventuelles taxes consulaires, la TVA si tu y es soumis, et surtout tes frais réels : matériel, logiciels, assurance, banque, transport, sous-traitance ou communication.

La difficulté, c'est que ces frais réels pèsent bien sur ta trésorerie, mais ils ne sont généralement pas déductibles une par une de ton chiffre d'affaires en régime micro.

Quelles charges paie un auto-entrepreneur ?

Un auto-entrepreneur doit principalement prévoir trois familles de charges.

La première correspond aux charges obligatoires calculées sur le chiffre d'affaires : cotisations sociales Urssaf, contribution à la formation professionnelle et, selon l'activité, taxes consulaires.

La deuxième correspond aux charges fiscales : impôt sur le revenu, CFE dans certains cas et TVA si tu sors de la franchise en base.

La troisième correspond aux frais professionnels réels : ordinateur, téléphone, abonnement logiciel, assurance, essence, repas, local, coworking, publicité, matériel, commissions de plateforme ou frais de livraison. Ces dépenses réduisent ton revenu réel, mais elles ne viennent généralement pas diminuer ton chiffre d'affaires déclaré à l'Urssaf.

| Type de charge | À prévoir ? | Comment ça se calcule ? |

|---|---|---|

| Cotisations sociales Urssaf | Oui | Pourcentage du chiffre d'affaires encaissé, selon l'activité. |

| Contribution à la formation professionnelle | Oui si chiffre d'affaires positif | Pourcentage faible du chiffre d'affaires. |

| Impôt sur le revenu | Oui | Via l'abattement forfaitaire ou le versement libératoire si l'option est possible. |

| CFE | Souvent, sauf exonération | Montant variable selon la commune et la situation. |

| Taxes CCI / CMA | Selon activité | Certaines activités commerciales ou artisanales peuvent être concernées. |

| TVA | Seulement si tu dépasses les seuils ou optes pour la TVA | TVA collectée à reverser, TVA déductible sous conditions. |

| Frais professionnels réels | Oui en gestion | Ils pèsent sur la trésorerie, mais ne sont généralement pas déductibles en micro. |

La formule de réflexion la plus utile est donc :

Revenu réellement disponible ≈ chiffre d'affaires encaissé - cotisations - impôt - CFE - frais professionnels réels - TVA à reverser si tu es redevable.

Ce n'est pas un calcul fiscal exact. C'est un repère de gestion pour éviter l'erreur classique : confondre chiffre d'affaires et revenu disponible.

Les taux de cotisations sociales auto-entrepreneur en 2026

Les cotisations sociales sont calculées sur ton chiffre d'affaires encaissé. Le taux dépend de la nature de ton activité.

| Activité | Taux de cotisations sociales 2026 |

|---|---|

| Achat / revente de marchandises | 12,3 % |

| Prestations de services commerciales ou artisanales, BIC | 21,2 % |

| Autres prestations de services, BNC non réglementées | 25,6 % |

| Professions libérales réglementées relevant de la Cipav | 23,2 % |

| Location de meublés de tourisme classés | 6 % |

Ces taux ne résument pas toutes tes charges. Ils correspondent au socle social : maladie, maternité, retraite, invalidité-décès, allocations familiales, CSG-CRDS et autres contributions sociales comprises dans le régime micro-social.

Si tu ne réalises aucun chiffre d'affaires, tu dois quand même faire ta déclaration, mais tu n'as généralement pas de cotisations sociales à payer, sauf option particulière pour des cotisations minimales.

Pour le détail complet par activité, lis aussi le guide dédié aux cotisations sociales auto-entrepreneur.

Exemples simples de calcul

Imaginons un consultant en prestation de services BNC non réglementée qui encaisse 3 000 € sur un mois.

Avec un taux de cotisations sociales de 25,6 %, ses cotisations sociales représentent :

3 000 € x 25,6 % = 768 €

Avant impôt, CFE, contribution à la formation professionnelle et frais professionnels, il lui reste donc :

3 000 € - 768 € = 2 232 €

Mais ce montant n'est pas encore son revenu net réel. S'il paie 80 € de logiciel, 40 € de téléphone, 60 € d'assurance et 250 € de prospection, ces frais réduisent aussi ce qu'il garde vraiment.

Autre exemple : un commerçant qui encaisse 10 000 € de ventes sur une période.

Avec un taux de cotisations sociales de 12,3 %, ses cotisations représentent :

10 000 € x 12,3 % = 1 230 €

Là encore, il faut ensuite tenir compte du coût d'achat des marchandises, des frais de livraison, des commissions de plateforme, de la CFE éventuelle et de l'impôt. C'est pour cette raison que le régime micro peut être simple administrativement, mais moins adapté si tes marges sont faibles ou si tes frais sont très élevés.

Peut-on déduire ses charges en auto-entreprise ?

Dans la majorité des cas, non : un auto-entrepreneur ne déduit pas ses charges réelles une par une de son chiffre d'affaires pour calculer ses cotisations sociales ou son revenu imposable.

C'est l'une des grandes différences entre le régime micro et un régime réel. Au régime réel, une entreprise peut déduire certaines dépenses professionnelles de son résultat si elles respectent les conditions fiscales. En micro-entreprise, l'administration applique plutôt un abattement forfaitaire pour tenir compte des charges.

Les abattements fiscaux les plus courants sont :

| Activité | Abattement forfaitaire fiscal |

|---|---|

| Vente de marchandises et certaines activités d'hébergement | 71 % |

| Prestations de services BIC | 50 % |

| Activités libérales et prestations BNC | 34 % |

Exemple : si tu es en BNC et que tu encaisses 30 000 € sur l'année, l'administration applique un abattement forfaitaire de 34 %, soit 10 200 €. Ta base imposable est donc de 19 800 € avant application du barème de l'impôt sur le revenu.

Attention : cet abattement concerne le calcul fiscal de l'impôt. Il ne signifie pas que tu peux retirer librement tes frais réels du chiffre d'affaires déclaré à l'Urssaf.

Quels frais professionnels ne sont généralement pas déductibles ?

En régime micro, tu ne déduis généralement pas tes dépenses professionnelles réelles, même si elles sont nécessaires à ton activité.

Cela peut concerner :

- ordinateur ;

- téléphone ;

- abonnement logiciel ;

- assurance professionnelle ;

- frais de déplacement ;

- repas ;

- coworking ;

- frais bancaires ;

- publicité ;

- commissions de plateforme ;

- achat de marchandises ;

- matériel ;

- emballages ;

- frais de livraison.

Le piège classique consiste à dire : "J'ai encaissé 5 000 €, mais j'ai eu 1 000 € de frais, donc je déclare 4 000 €."

En micro-entreprise, ce raisonnement est généralement faux. Tu dois déclarer le chiffre d'affaires encaissé brut, hors TVA si tu es redevable de la TVA, sans retirer tes charges professionnelles.

C'est particulièrement coûteux pour les livreurs de plateforme, dont la commission est retenue avant même que l'argent n'arrive sur le compte : le montant à déclarer reste celui de la course, pas celui du virement. Le détail est traité dans la déclaration Urssaf du livreur Uber Eats et sur la page logiciel pour livreur auto-entrepreneur.

Pour éviter les erreurs de période ou de montant, vérifie aussi le guide sur la déclaration Urssaf auto-entrepreneur.

Existe-t-il des exceptions, comme les débours ?

Oui, mais il faut être prudent. Les débours ne sont pas une simple refacturation de frais.

Un débours correspond à une dépense avancée au nom et pour le compte du client, puis remboursée pour son montant exact. La facture d'origine doit généralement être au nom du client, et tu ne dois pas appliquer de marge.

Exemple : tu achètes un élément pour le compte d'un client avec son accord, la facture fournisseur est au nom du client, puis il te rembourse exactement le même montant. Dans ce cas, sous réserve de respecter les conditions, le débours peut ne pas être intégré à ton chiffre d'affaires.

En revanche, si tu factures un forfait de déplacement, une participation aux frais, des frais de dossier ou des frais de livraison à ton nom, cela ressemble davantage à une recette à inclure dans ton chiffre d'affaires.

À retenir : ne présente pas une refacturation classique comme un débours sans vérifier les conditions.

La TVA est-elle une charge pour l'auto-entrepreneur ?

La TVA n'est pas une charge comme les autres. Si tu es en franchise en base de TVA, tu ne factures pas la TVA à tes clients, mais tu ne peux généralement pas récupérer la TVA sur tes achats professionnels.

Si tu deviens redevable de la TVA, tu factures la TVA à tes clients, puis tu la reverses à l'administration après déduction éventuelle de la TVA récupérable sur tes achats, si les conditions sont réunies.

Dans ce cas, la TVA collectée n'est pas ton revenu. Elle ne doit pas être confondue avec ton chiffre d'affaires réellement disponible. Pour tes déclarations Urssaf, le chiffre d'affaires à déclarer est hors TVA.

Le guide sur les seuils de TVA auto-entrepreneur complète ce point.

L'impôt sur le revenu : abattement ou versement libératoire

L'impôt sur le revenu d'un auto-entrepreneur dépend de l'option choisie.

Si tu es au régime micro-fiscal classique, tu déclares ton chiffre d'affaires annuel dans ta déclaration de revenus. L'administration applique ensuite un abattement forfaitaire selon ton activité, puis le résultat est soumis au barème progressif de l'impôt sur le revenu.

Si tu as opté pour le versement libératoire et que tu remplis les conditions, tu paies l'impôt en même temps que tes cotisations sociales, selon un taux appliqué directement au chiffre d'affaires.

Les taux du versement libératoire sont généralement :

| Activité | Taux du versement libératoire |

|---|---|

| Vente de marchandises, restauration, logement | 1 % |

| Prestations de services BIC | 1,7 % |

| Activités BNC | 2,2 % |

Le versement libératoire peut être pratique, mais il n'est pas toujours avantageux. Il dépend de ton revenu fiscal de référence, de ton foyer fiscal et de ton niveau de revenu. Il faut donc éviter de le présenter comme une solution automatiquement meilleure.

La CFE : une charge souvent oubliée

La cotisation foncière des entreprises, ou CFE, peut concerner les auto-entrepreneurs même s'ils travaillent depuis chez eux et même s'ils n'ont pas de local commercial.

En pratique, la CFE est souvent due à partir de la deuxième année civile d'activité, sauf exonération. Son montant dépend notamment de ta commune et de ta situation.

Deux points sont importants :

- l'année de création, l'entreprise est généralement exonérée de CFE jusqu'au 31 décembre ;

- une entreprise peut être exonérée si son chiffre d'affaires ou ses recettes ne dépassent pas certains seuils, notamment 5 000 € selon les cas.

Comme le montant varie selon la commune, il est préférable de ne pas donner une promesse trop précise. L'important est surtout de l'anticiper dans ta trésorerie.

ACRE : attention aux taux réduits en début d'activité

L'ACRE peut réduire temporairement les cotisations sociales en début d'activité pour les créateurs éligibles. C'est un vrai levier de trésorerie au démarrage.

Mais il faut éviter deux erreurs.

La première : croire que l'ACRE supprime toutes les charges. Elle réduit certaines cotisations pendant une période limitée, mais elle ne supprime pas tous les coûts de l'activité.

La deuxième : construire ses prix sur la période ACRE. Si tu factures trop bas parce que tes cotisations sont temporairement réduites, tu risques de subir une baisse brutale de marge lorsque le taux normal s'applique.

À partir du 1er juillet 2026, le taux minoré ACRE annoncé par l'administration évolue vers 75 % du taux habituel, soit une réduction de 25 % au lieu de 50 %. Si tu es concerné, le guide sur l'ACRE auto-entrepreneur détaille le fonctionnement et les points à vérifier.

Comment calculer ce qu'il te reste vraiment ?

Pour piloter ton activité, ne te contente pas de regarder tes encaissements.

Tu peux raisonner en quatre étapes.

Partir du chiffre d'affaires encaissé

Déclare ce qui a été encaissé sur la période, et non les factures non encore payées. Si tu es redevable de la TVA, raisonne sur le montant hors TVA pour ta déclaration de chiffre d'affaires.

Retirer les charges obligatoires

Estime tes cotisations sociales, puis ajoute la contribution à la formation professionnelle, l'impôt si tu es au versement libératoire et les éventuelles taxes propres à ton activité.

Mettre de côté l'impôt et la CFE

Même si l'impôt n'est pas prélevé immédiatement, il reste à anticiper. La CFE aussi peut arriver plus tard dans l'année.

Retirer tes frais réels

Même s'ils ne sont pas déductibles fiscalement en micro, tes frais réels diminuent ce qu'il te reste vraiment.

C'est souvent cette dernière étape qui révèle si le régime micro est adapté. Une activité de conseil avec peu de frais peut très bien fonctionner en micro. Une activité de vente avec achats, stockage, retours, emballages et commissions peut vite devenir moins confortable si les marges sont faibles.

Quand le régime micro devient-il moins intéressant ?

Le régime micro est simple, mais il n'est pas toujours le plus rentable.

Il faut te poser la question du régime réel si :

- tes frais professionnels deviennent très élevés ;

- ta marge est faible ;

- tu achètes beaucoup de matériel ou de marchandises ;

- tu paies beaucoup de sous-traitance ;

- tu dépasses régulièrement les seuils ;

- tu as besoin de récupérer la TVA sur des achats importants ;

- tu as du mal à savoir ce qu'il te reste réellement.

La bonne question n'est donc pas seulement : "Puis-je déduire cette dépense ?"

La vraie question est :

Mon régime fiscal est-il encore adapté à mon modèle économique ?

Si tu as beaucoup de frais, il peut être utile de comparer le régime micro avec un régime réel, avec l'aide d'un professionnel si nécessaire.

Erreurs fréquentes à éviter

La première erreur est de déclarer le chiffre d'affaires après déduction de ses frais. En micro, tu déclares généralement le brut encaissé, pas le bénéfice.

La deuxième est de confondre chiffre d'affaires et revenu net. Encaisser 4 000 € ne veut pas dire gagner 4 000 €.

La troisième est d'oublier la CFE, parce qu'elle n'arrive pas en même temps que les cotisations Urssaf.

La quatrième est de considérer la TVA comme du revenu disponible. Si tu la collectes, elle devra être reversée.

La cinquième est de ne pas suivre ses frais parce qu'ils ne sont pas déductibles. C'est une erreur de gestion : tes dépenses ne réduisent pas forcément ta base fiscale, mais elles réduisent bien ta marge.

La sixième est de fixer ses prix uniquement à partir du taux Urssaf. Un prix rentable doit intégrer tes cotisations, tes impôts, tes frais, ton temps non facturé et ta marge.

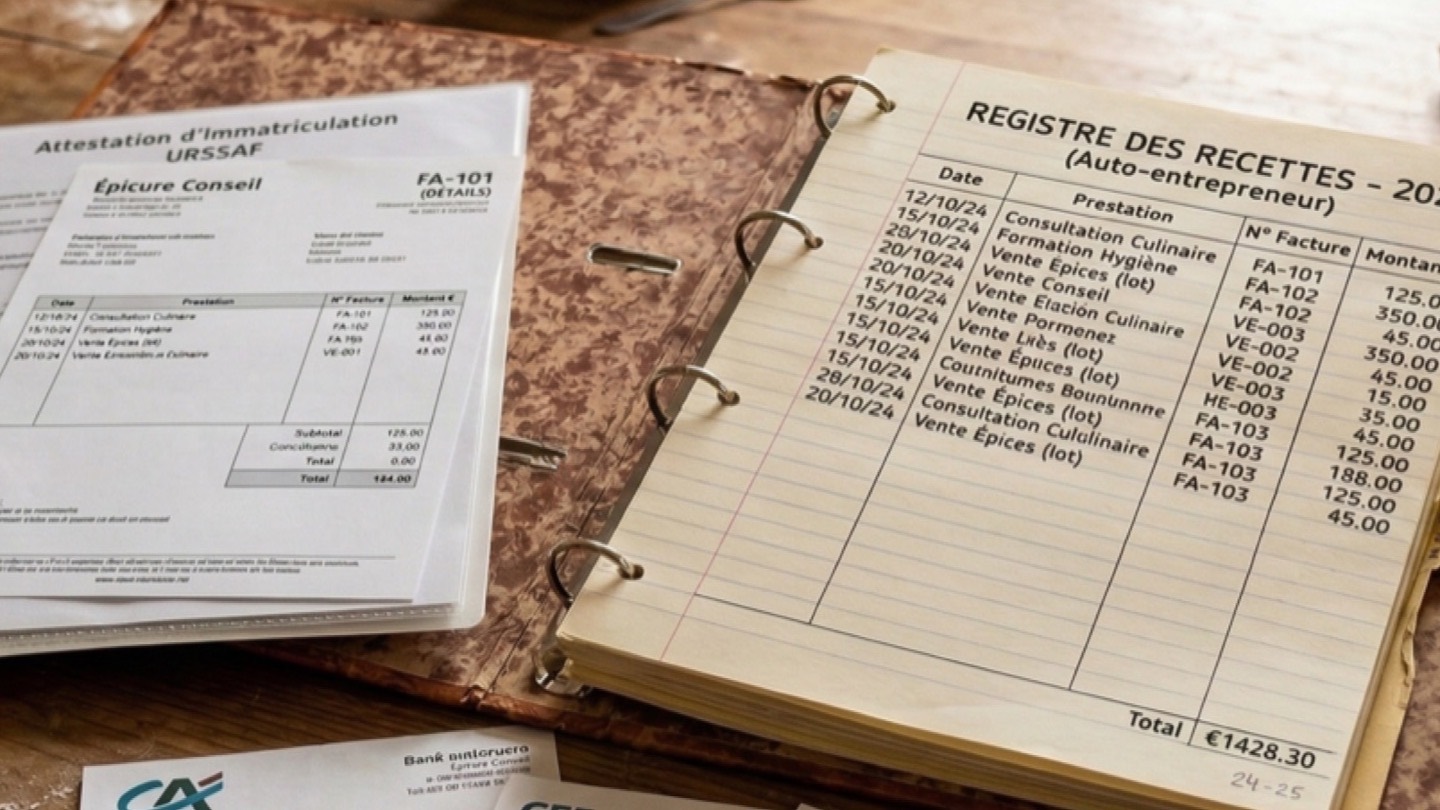

Si ton activité implique des achats récurrents, le guide sur le registre des achats auto-entrepreneur t'aide à distinguer suivi obligatoire, justificatifs et pilotage des dépenses.

Checklist pour mieux gérer tes charges

Avant de fixer tes prix ou de déclarer ton chiffre d'affaires, vérifie ces points :

- identifier ta catégorie d'activité : vente, prestation BIC, BNC, Cipav ;

- connaître ton taux de cotisations sociales ;

- distinguer chiffre d'affaires encaissé, facturé et réellement disponible ;

- prévoir l'impôt, la CFE et les éventuelles taxes complémentaires ;

- suivre tes dépenses professionnelles, même si elles ne sont pas déductibles ;

- conserver tes justificatifs ;

- vérifier si la TVA te concerne ;

- anticiper la fin de l'ACRE si tu en bénéficies ;

- comparer ta marge réelle avec tes prix ;

- te demander si le régime micro reste adapté si tes frais augmentent.

FluxMicro t'aide à voir ce qu'il te reste vraiment

Le régime micro est simple sur le papier, mais il peut vite devenir flou si tu suis tes recettes d'un côté, tes factures de l'autre, tes charges Urssaf ailleurs et tes dépenses dans un tableur séparé.

FluxMicro t'aide à garder une vision plus claire de ton activité : factures, recettes, suivi des encaissements, échéances et organisation au même endroit. L'objectif n'est pas seulement de faire des documents propres. C'est aussi de mieux comprendre ce que tu encaisses, ce que tu dois prévoir et ce que ton activité te rapporte réellement.

Pour une approche plus structurée, FluxMicro peut aussi relier les encaissements, le suivi des recettes et les échéances dans le même espace.

Arrête de piloter tes charges au feeling

Suis tes recettes, tes documents et tes échéances dans un outil pensé pour les auto-entrepreneurs.

Voir le suivi des recettesQuestions fréquentes

Quelles sont les charges d'un auto-entrepreneur ?

Les principales charges sont les cotisations sociales Urssaf, la contribution à la formation professionnelle, l'impôt sur le revenu, la CFE dans certains cas, les taxes consulaires éventuelles, la TVA si tu y es soumis, et tes frais professionnels réels.

Quel pourcentage de charges paie un auto-entrepreneur en 2026 ?

Les cotisations sociales 2026 varient selon l'activité : 12,3 % pour l'achat-revente, 21,2 % pour les prestations de services BIC, 25,6 % pour les prestations BNC non réglementées, 23,2 % pour les professions libérales relevant de la Cipav, et 6 % pour les locations de meublés de tourisme classés.

Peut-on déduire ses frais professionnels en auto-entreprise ?

En régime micro, les frais réels ne sont généralement pas déduits un par un. L'administration applique un abattement forfaitaire pour le calcul de l'impôt, mais tu déclares en principe ton chiffre d'affaires encaissé brut à l'Urssaf.

Dois-je déclarer mon chiffre d'affaires avant ou après charges ?

Tu dois généralement déclarer ton chiffre d'affaires encaissé brut, hors TVA si tu es redevable de la TVA. Tu ne dois pas retirer tes frais professionnels avant déclaration.

Que se passe-t-il si je fais 0 € de chiffre d'affaires ?

Tu dois quand même faire ta déclaration, mais si ton chiffre d'affaires est nul, tu n'as généralement pas de cotisations sociales à payer, sauf option particulière pour des cotisations minimales.

La CFE concerne-t-elle les auto-entrepreneurs ?

Oui, un auto-entrepreneur peut être concerné par la CFE. L'année de création est généralement exonérée, et il existe aussi des exonérations selon le niveau de chiffre d'affaires ou l'activité.

La TVA est-elle incluse dans les charges ?

La TVA n'est pas une charge classique. Si tu es en franchise en base, tu ne la factures pas et tu ne la récupères généralement pas sur tes achats. Si tu es redevable, tu collectes la TVA pour la reverser, après déduction éventuelle de la TVA récupérable.

Les repas, l'essence ou l'ordinateur sont-ils déductibles ?

En micro-entreprise, ces dépenses ne sont généralement pas déductibles une par une de ton chiffre d'affaires. Elles restent néanmoins importantes à suivre pour connaître ta rentabilité réelle.

Les débours sont-ils inclus dans le chiffre d'affaires ?

Les débours peuvent être exclus du chiffre d'affaires uniquement s'ils respectent des conditions strictes : dépense engagée au nom et pour le compte du client, remboursement au montant exact, facture d'origine au nom du client. Une simple refacturation de frais ne suffit pas toujours.

Quand faut-il quitter le régime micro ?

Il faut se poser la question si tes frais deviennent élevés, si ta marge est faible, si tu achètes beaucoup de matériel ou de marchandises, si tu souhaites récupérer la TVA sur des achats importants, ou si tu dépasses les seuils du régime.

Sources et précaution

Cet article donne une information générale pour les auto-entrepreneurs. Il ne remplace pas l'avis d'un expert-comptable, d'un juriste ou de l'administration compétente pour une situation particulière.

Sources officielles consultées : Service-Public Entreprendre sur les cotisations sociales du micro-entrepreneur, impots.gouv.fr sur la déduction des charges en micro-entreprise, Service-Public Entreprendre sur le régime fiscal de la micro-entreprise, Service-Public Entreprendre sur la CFE, Service-Public Entreprendre sur la franchise en base de TVA, Service-Public Entreprendre sur l'ACRE et economie.gouv.fr sur les cotisations sociales en micro-entreprise.

Création gratuite sans inscription

Créer un document sans inscription

Deux outils gratuits pour générer un devis ou une facture PDF, puis passer à FluxMicro quand tu veux sauvegarder, suivre et automatiser.

Compte gratuit

Prêt à simplifier votre facturation ?

Devis, factures, Urssaf et livre des recettes sont inclus gratuitement. L'offre Basic ajoute les envois illimités, la personnalisation avec logo et la facturation électronique.

Créer mon compte gratuitArticles similaires

Livre des recettes auto-entrepreneur : modèle et règles 2026

Livre des recettes auto-entrepreneur : modèle, règles, Excel, acomptes, remboursements, plateformes et déclaration Urssaf.

Compte bancaire auto-entrepreneur : est-ce obligatoire en 2026 ?

Compte bancaire auto-entrepreneur : quand il devient obligatoire (seuil 10 000 €), compte dédié ou compte pro, délai de mise en conformité et comment choisir.

Seuils auto-entrepreneur 2026 : plafonds de chiffre d'affaires, TVA et dépassement

Seuils auto-entrepreneur 2026 : plafonds micro, seuils TVA, activité mixte, prorata première année et conséquences en cas de dépassement.