Livre des recettes auto-entrepreneur : modèle et règles 2026

Livre des recettes auto-entrepreneur : modèle, règles, Excel, acomptes, remboursements, plateformes et déclaration Urssaf.

À propos de l'auteur du blog

Conformité et pilotageFlorian.A

Fondateur de FluxMicro

Issu d'une formation financière et comptable, avec une expérience en audit dans un grand cabinet internationalement connu, je construis FluxMicro avec une exigence forte de culture comptable et de conformité pour aider les auto-entrepreneurs à piloter leur activité avec un outil clair et vraiment utile.

Quand tu es auto-entrepreneur, tu dois suivre tes recettes de manière claire. C'est le rôle du livre des recettes : il liste, dans l'ordre chronologique, les sommes réellement encaissées dans ton activité.

Ce registre paraît simple, mais beaucoup d'erreurs viennent d'une confusion entre facture émise, paiement reçu et chiffre d'affaires à déclarer.

Faut-il noter une facture non payée ? Comment enregistrer un acompte ? Peut-on utiliser Excel ? Que faire avec les ventes à des particuliers, les paiements Stripe, PayPal ou les remboursements ? Voici le guide pratique pour tenir un livre des recettes propre, exploitable et relié à ta déclaration Urssaf.

À quoi sert le livre des recettes ?

Le livre des recettes sert à prouver et à suivre l'argent qui entre dans ton activité.

Il t'aide à répondre simplement à trois questions :

- combien ai-je réellement encaissé ?

- d'où vient chaque encaissement ?

- quelle preuve permet de justifier chaque montant ?

Il ne remplace pas tes factures, tes notes ou tes justificatifs bancaires. Il les relie dans un tableau chronologique.

Bien tenu, il devient aussi la base de ta déclaration Urssaf auto-entrepreneur, puisque le chiffre d'affaires déclaré repose sur les sommes encaissées pendant la période concernée.

Le livre des recettes est-il obligatoire ?

Oui. Le livre des recettes fait partie des obligations comptables de base du micro-entrepreneur.

L'obligation concerne les auto-entrepreneurs, qu'ils exercent une activité commerciale, artisanale, libérale, de prestation de services ou de vente.

La logique est toujours la même : dès qu'une somme est encaissée dans le cadre de l'activité, elle doit pouvoir être rattachée à une ligne claire du livre des recettes.

Le volume d'activité ne change pas le principe. Même si tu fais peu de chiffre d'affaires, le registre reste utile pour éviter de reconstituer tes encaissements à partir de tes emails, relevés bancaires ou factures plusieurs mois plus tard.

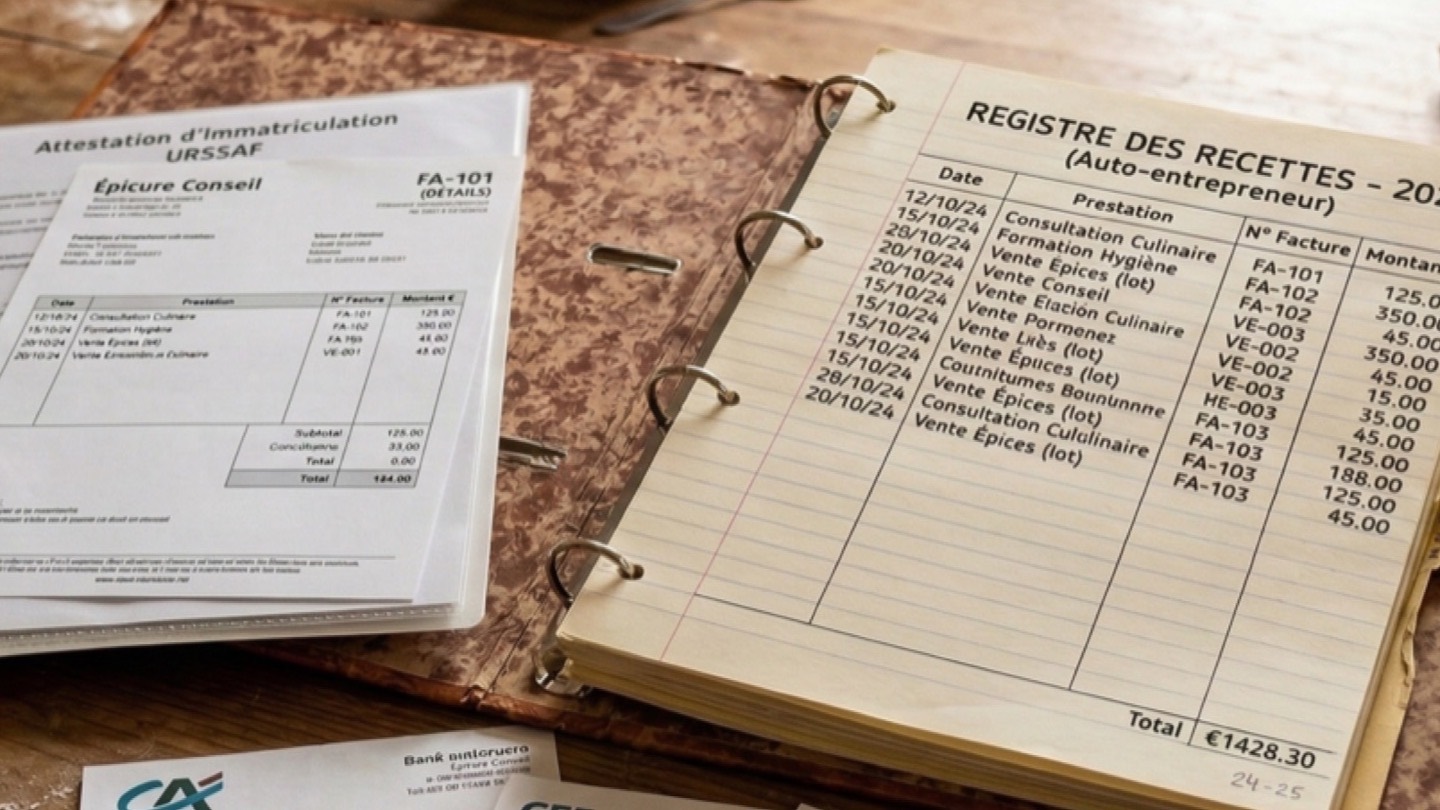

Que faut-il inscrire dans le livre des recettes ?

Ton livre des recettes doit être assez clair pour comprendre chaque encaissement sans avoir à deviner le contexte.

Voici les colonnes recommandées :

| Colonne | À quoi elle sert |

|---|---|

| Date d'encaissement | Date à laquelle l'argent est réellement reçu |

| Client ou origine | Nom du client, société, plateforme ou mandataire |

| Nature de la recette | Vente, prestation, acompte, solde, abonnement, remboursement corrigé, etc. |

| Référence justificative | Numéro de facture, note, reçu, commande ou référence interne |

| Montant encaissé | Somme reçue pour l'activité |

| Mode de règlement | Virement, carte bancaire, espèces, chèque, PayPal, Stripe, prélèvement, plateforme |

| Observation | Optionnel : acompte, solde, remboursement, commission, période concernée |

Les colonnes minimales doivent permettre de retrouver le montant, l'origine, le mode de paiement et la pièce justificative. Ajouter la nature de la recette et une observation rend le registre beaucoup plus exploitable au quotidien.

Modèle simple de livre des recettes

Voici un modèle que tu peux reprendre :

| Date d'encaissement | Client / origine | Nature | Référence | Montant encaissé | Mode de règlement | Observation |

|---|---|---|---|---|---|---|

| 05/01/2026 | Société ABC | Prestation mensuelle | F-2026-001 | 800,00 € | Virement | Facture payée en totalité |

| 12/01/2026 | Mme Martin | Acompte coaching | F-2026-002 | 120,00 € | Carte bancaire | Acompte 30 % |

| 28/01/2026 | Mme Martin | Solde coaching | F-2026-002 | 280,00 € | Carte bancaire | Solde facture |

| 31/01/2026 | Ventes particuliers | Ventes journée | Z-310126 | 68,00 € | Espèces | Ventes unitaires inférieures à 76 € |

| 04/02/2026 | Marketplace X | Vente produit | CMD-8891 | 46,00 € | Plateforme | Vérifier commission et montant brut |

Ce modèle peut être tenu sur papier, tableur ou logiciel. Le plus important est qu'il reste chronologique, fiable, daté et relié à tes justificatifs.

Si tu veux voir un cas rempli plus complet, avec acompte, solde et remboursement, consulte aussi l'exemple de livre des recettes auto-entrepreneur.

Faut-il inscrire les factures non payées ?

Non, pas comme recette encaissée.

Le livre des recettes suit les paiements reçus. Si tu envoies une facture le 10 mars mais que le client paie le 5 avril, la recette doit apparaître à la date d'encaissement, donc en avril.

C'est une différence importante avec ton suivi commercial. Une facture émise peut être en attente de paiement. Elle n'est pas encore une recette encaissée.

Pour le document envoyé au client, garde aussi une facture complète avec les mentions obligatoires de facturation. Le livre des recettes vient ensuite suivre le paiement réel.

Cette logique t'évite aussi de déclarer trop tôt un chiffre d'affaires que tu n'as pas encore reçu.

Comment gérer les acomptes et les paiements en plusieurs fois ?

Chaque encaissement doit être enregistré au moment où il est reçu.

Si un client paie un acompte puis un solde, tu peux faire deux lignes :

| Date | Nature | Référence | Montant | Observation |

|---|---|---|---|---|

| 12/01/2026 | Acompte | F-2026-002 | 120,00 € | Acompte reçu |

| 28/01/2026 | Solde | F-2026-002 | 280,00 € | Solde reçu |

Cela permet de garder un lien avec la facture tout en respectant la logique d'encaissement.

Pour un abonnement, applique la même logique : chaque paiement reçu doit être rattaché à sa période, son client et sa référence.

Peut-on regrouper certaines petites recettes ?

Oui, dans certains cas.

Pour les ventes au détail et les services rendus à des particuliers, les recettes peuvent être inscrites globalement en fin de journée lorsque leur montant unitaire est inférieur à 76 €.

Exemple : tu réalises plusieurs ventes à des particuliers dans la journée, chacune inférieure à 76 €. Tu peux prévoir une ligne de total journalier, à condition de conserver les justificatifs permettant de comprendre ce total.

Ce raccourci ne doit pas devenir un prétexte pour perdre le détail. Garde tes tickets, notes, exports de caisse, récapitulatifs de plateforme ou preuves de paiement.

Que faire en cas de remboursement client ?

Un remboursement doit être traité avec prudence, car il peut modifier le chiffre d'affaires à déclarer ou déjà déclaré.

Si tu rembourses un client avant ta déclaration Urssaf de la période concernée, ton suivi doit permettre de déclarer le montant réellement conservé.

Si le remboursement intervient après une déclaration déjà faite, il peut être nécessaire de corriger la déclaration concernée selon la procédure Urssaf.

Dans le livre des recettes, évite d'effacer l'encaissement initial sans trace. Note plutôt le remboursement de manière claire, avec la date, le montant, la référence et l'explication.

Exemple :

| Date | Client | Nature | Référence | Montant | Observation |

|---|---|---|---|---|---|

| 12/03/2026 | Client A | Vente | F-2026-021 | 250,00 € | Encaissement initial |

| 02/04/2026 | Client A | Remboursement partiel | F-2026-021 | -100,00 € | Annulation partielle |

Le but est de garder une trace compréhensible, pas de masquer l'historique.

Plateformes, commissions, Stripe, PayPal : quel montant noter ?

C'est une erreur fréquente : beaucoup d'auto-entrepreneurs notent uniquement ce qui arrive sur leur compte bancaire après commission.

Or, en micro-entreprise, le chiffre d'affaires à déclarer correspond en principe au montant brut encaissé pour l'activité. Les commissions de plateformes, frais de paiement, frais d'emballage, livraison ou autres dépenses ne sont généralement pas déduits du chiffre d'affaires déclaré.

Exemple : tu vends une prestation 100 €, puis une plateforme prélève 10 € de commission et te reverse 90 €. Ton suivi doit permettre de comprendre qu'il y a une recette brute de 100 € et une commission de 10 €.

En pratique, ajoute une observation ou une colonne dédiée si tu utilises souvent des plateformes :

| Date | Origine | Montant brut | Frais plateforme | Net reçu | Observation |

|---|---|---|---|---|---|

| 15/02/2026 | Plateforme X | 100,00 € | 10,00 € | 90,00 € | Déclarer selon le chiffre d'affaires brut applicable |

Ce point est essentiel pour éviter de sous-déclarer ton chiffre d'affaires. Le guide sur les charges auto-entrepreneur complète cette distinction entre dépenses réelles et montant déclaré.

Si tu livres pour Uber Eats, Deliveroo ou Stuart, la question se pose à chaque relevé : la plateforme t'auto-facture, mais le registre reste ton obligation. Le cas est détaillé dans le livre des recettes du livreur de plateforme, et l'outil dédié est présenté sur la page logiciel pour livreur auto-entrepreneur.

Le livre des recettes suffit-il pour déclarer l'Urssaf ?

Il constitue une excellente base, mais il doit être rapproché de tes encaissements réels.

Avant chaque déclaration, vérifie :

- les paiements reçus sur ton compte bancaire ;

- les paiements en espèces ;

- les encaissements par carte ;

- les virements reçus ;

- les plateformes de paiement ;

- les remboursements ou annulations ;

- les factures payées en retard ;

- les éventuels doublons.

Ta déclaration Urssaf ne doit pas simplement reprendre les factures émises. Elle doit refléter le chiffre d'affaires encaissé sur la période concernée.

Peut-on tenir le livre des recettes sur Excel ?

Oui, un tableur peut suffire pour une activité simple, à condition de rester rigoureux.

Le support peut être papier, électronique ou logiciel. Ce qui compte, c'est la fiabilité du registre : il doit être identifiable, daté, conservé et relié à des justificatifs.

Avec Excel ou Google Sheets, applique au minimum ces réflexes :

- utilise des colonnes fixes ;

- ne supprime pas les anciennes lignes sans trace ;

- exporte régulièrement une version PDF datée ;

- sauvegarde ton fichier ;

- classe les justificatifs avec une référence cohérente ;

- évite de reconstituer toute l'année en une seule fois ;

- conserve les versions importantes.

Excel devient fragile quand tu as beaucoup d'encaissements, des acomptes, plusieurs plateformes, des remboursements ou des factures récurrentes.

Dans ces cas, un logiciel dédié permet de relier plus facilement factures, paiements, clients, exports et déclaration.

Centralise tes recettes sans ressaisie

FluxMicro relie tes factures, encaissements, clients et exports pour t'aider à tenir un livre des recettes clair.

Voir le suivi des recettesPapier, tableur ou logiciel : que choisir ?

| Support | Avantages | Limites |

|---|---|---|

| Registre papier | Simple, peu coûteux, facile à démarrer | Recherche difficile, risque d'oubli, pas d'automatisation |

| Tableur | Flexible, rapide à adapter | Modifications peu tracées, justificatifs séparés, erreurs de formule |

| Logiciel | Centralisation, lien facture / paiement, exports, suivi plus fiable | Nécessite de choisir un outil adapté à la micro-entreprise |

Le bon choix dépend de ton volume. Pour quelques encaissements par mois, un tableur bien tenu peut suffire. Pour une activité régulière, un logiciel évite vite les oublis et les doubles saisies.

Si tu es chauffeur, la page livre des recettes et facturation pour chauffeurs VTC et taxis montre le même flux avec courses, factures, recettes, Urssaf et seuils TVA.

Si tu travailles dans le bâtiment, la page livre des recettes et factures artisans du bâtiment montre le lien entre devis, acompte, solde et recette encaissée.

Combien de temps conserver le livre des recettes ?

Les informations du livre des recettes et les pièces justificatives associées doivent être conservées pendant 10 ans à partir de la clôture de l'exercice comptable concerné.

Conserve notamment :

- tes factures ;

- tes notes ou reçus ;

- tes exports de paiement ;

- tes relevés utiles ;

- tes justificatifs de plateforme ;

- tes exports de livre des recettes ;

- tes sauvegardes datées.

Un livre des recettes sans justificatif est beaucoup moins solide. Chaque ligne importante doit pouvoir être comprise et prouvée.

Livre des recettes et registre des achats : quelle différence ?

Ces deux documents ne suivent pas la même chose.

| Document | Ce qu'il suit | Qui est concerné ? |

|---|---|---|

| Livre des recettes | Les sommes encaissées auprès des clients | Tous les auto-entrepreneurs |

| Registre des achats | Les dépenses professionnelles payées | Obligatoire surtout pour vente de marchandises, denrées, fournitures et hébergement |

Le livre des recettes répond à la question : "qu'ai-je encaissé ?"

Le registre des achats répond à la question : "qu'ai-je payé pour mon activité ?"

Les deux peuvent être utiles pour piloter ton activité, mais ils ne doivent pas être mélangés.

Et la facturation électronique ?

La facturation électronique ne remplace pas le livre des recettes.

À partir du calendrier de la réforme, les auto-entrepreneurs devront progressivement être capables de recevoir, puis d'émettre certaines factures électroniques dans les échanges entre professionnels. Cela concerne la circulation des factures, mais pas le besoin de suivre tes encaissements.

Même si une facture passe par une plateforme agréée, tu dois toujours savoir si elle a été payée, quand, par qui, pour quel montant et avec quel mode de règlement.

La bonne approche consiste donc à relier :

- la facture ;

- le paiement reçu ;

- la ligne du livre des recettes ;

- la déclaration Urssaf.

Le guide sur la facturation électronique auto-entrepreneur détaille le calendrier 2026-2027 et les impacts à anticiper.

Les erreurs fréquentes à éviter

La première erreur est de confondre facture émise et recette encaissée. Une facture envoyée n'est pas forcément payée. Le livre des recettes suit l'encaissement.

La deuxième est d'oublier les acomptes. Un acompte encaissé est une recette à suivre. Ne l'attends pas uniquement au moment du solde.

La troisième est de déclarer le net reçu après commission. Les frais de plateforme ou commissions ne sont généralement pas déduits du chiffre d'affaires déclaré en micro-entreprise. Ton suivi doit faire apparaître le montant brut.

La quatrième est de mélanger paiements personnels et professionnels. Même si ton compte bancaire n'est pas encore parfaitement organisé, ton livre des recettes doit rester centré sur l'activité.

La cinquième est de ne pas distinguer les moyens de paiement. Espèces, virement, carte, chèque, PayPal, Stripe ou plateforme : le mode de paiement doit être identifiable.

La sixième est d'effacer une ligne au lieu de corriger proprement. En cas d'erreur ou de remboursement, garde une trace compréhensible.

La septième est d'attendre la fin de l'année. Plus tu attends, plus tu risques d'oublier des recettes, de perdre des justificatifs ou de te tromper de période.

Questions fréquentes

Le livre des recettes est-il obligatoire pour tous les auto-entrepreneurs ?

Oui. Le livre des recettes fait partie des obligations comptables de base du micro-entrepreneur. Il sert à retracer les recettes encaissées de manière chronologique, quel que soit le type d'activité.

Faut-il inscrire une facture non payée dans le livre des recettes ?

Non, pas comme recette encaissée. Le livre des recettes suit les sommes réellement reçues. Une facture émise mais non payée doit être suivie dans ta facturation, puis elle devient une recette lorsque le paiement est encaissé.

Puis-je tenir mon livre des recettes sur Excel ?

Oui, un tableur peut être utilisé si le registre reste clair, daté, cohérent, conservé et relié aux justificatifs. En revanche, Excel devient plus fragile lorsque l'activité comporte beaucoup d'encaissements, des acomptes, des remboursements ou plusieurs plateformes.

Quelles colonnes mettre dans un livre des recettes ?

Prévois au minimum la date d'encaissement, l'origine de la recette, le montant encaissé, le mode de règlement et la référence du justificatif. Tu peux ajouter la nature de la prestation, le client, l'observation et la plateforme de paiement.

Comment enregistrer un acompte dans le livre des recettes ?

Un acompte doit être enregistré à la date où il est encaissé. Le solde est ensuite enregistré lorsqu'il est payé. Les deux lignes peuvent être rattachées à la même facture ou au même client grâce à une référence commune.

Peut-on regrouper les petites ventes dans le livre des recettes ?

Oui, pour les ventes au détail et les services rendus à des particuliers, certaines recettes d'un montant unitaire inférieur à 76 € peuvent être inscrites globalement en fin de journée. Il faut toutefois conserver les justificatifs permettant de comprendre le total.

Quelle durée de conservation prévoir ?

Les informations du livre des recettes et les pièces justificatives associées doivent être conservées pendant 10 ans à partir de la clôture de l'exercice comptable concerné.

Est-ce suffisant pour préparer la déclaration Urssaf ?

Il constitue une base essentielle, mais il faut le rapprocher de tes encaissements réels : banque, espèces, carte, plateformes, remboursements et paiements reçus en retard. La déclaration Urssaf doit refléter le chiffre d'affaires encaissé sur la période.

Faut-il déclarer le montant brut ou le montant net après commission ?

En micro-entreprise, le chiffre d'affaires déclaré correspond généralement au montant brut encaissé pour l'activité. Les commissions de plateforme et frais de paiement ne sont pas simplement déduits du chiffre d'affaires. Le registre doit donc permettre d'identifier le brut et le net.

La facturation électronique remplace-t-elle le livre des recettes ?

Non. La facturation électronique concerne la transmission et la réception des factures dans certains échanges. Le livre des recettes reste utile pour suivre les encaissements : date de paiement, montant reçu, client, mode de règlement et justificatif.

Sources et précaution

Cet article donne une information générale pour les auto-entrepreneurs. Il ne remplace pas l'avis d'un expert-comptable, d'un juriste ou de l'administration compétente pour une situation particulière.

Sources officielles consultées : Service-Public Entreprendre sur les obligations comptables du micro-entrepreneur, Service-Public Entreprendre sur les registres obligatoires du micro-entrepreneur, Urssaf auto-entrepreneur sur le chiffre d'affaires à déclarer, Service-Public Entreprendre sur le régime fiscal de la micro-entreprise, Service-Public Entreprendre sur la facturation et impots.gouv.fr sur les logiciels ou systèmes de caisse.

Création gratuite sans inscription

Créer un document sans inscription

Deux outils gratuits pour générer un devis ou une facture PDF, puis passer à FluxMicro quand tu veux sauvegarder, suivre et automatiser.

Compte gratuit

Prêt à simplifier votre facturation ?

Devis, factures, Urssaf et livre des recettes sont inclus gratuitement. L'offre Basic ajoute les envois illimités, la personnalisation avec logo et la facturation électronique.

Créer mon compte gratuitArticles similaires

Registre des achats auto-entrepreneur : obligation et modèle 2026

Registre des achats auto-entrepreneur : obligation, modèle, colonnes à remplir, conservation des justificatifs et erreurs à éviter.

Compte bancaire auto-entrepreneur : est-ce obligatoire en 2026 ?

Compte bancaire auto-entrepreneur : quand il devient obligatoire (seuil 10 000 €), compte dédié ou compte pro, délai de mise en conformité et comment choisir.

TVA auto-entrepreneur : seuils 2026, franchise et dépassement

TVA auto-entrepreneur 2026 : seuils de franchise, mention 293 B, dépassement, facture avec TVA et démarches à prévoir.